Сьогодні я хочу поділитися своїм принципом ведення сімейного бюджету в цілому, тому що не важливо, який саме бюджет ви ведете, сімейний або для подорожей, важливий сам принцип, який може наблизити або віддалити можливість ваших поїздок, накопичень, фінансової свободи.

Я часто стикаюся з тим, що люди не знають, куди витрачають свої гроші, не знають, скільки йде у них на їжу, на посиденьки в кафе з друзями, на шмотки, на непередбачені витрати та інше. При цьому вони займають в борг, скаржаться, що грошей не вистачає, а так хочеться поїхати куди-небудь, або купити ноутбук / велосипед ... Відразу виникає питання, а чи так хочеться? Або, що хочеться сильніше, просаджувати гроші на пиво по вихідним, або поїхати на море? Звичайно, на море, але ж я так мало витрачаю на розваги, буде відповідь. У реальності, людина не знає, що деякі його статті витрат сумарно за кілька місяців або рік складають поїздку на море.

Зміст статті

Навіщо треба вести бюджет

Я ні в якому разі не закликаю економити на тому, що для вас важливо. Але ж краще знати, і розуміти, скільки насправді це забирає у вас грошей, щоб можна було зробити усвідомлений вибір. Не менш важливим є і знання своїх справжніх бажань, справжньою мрії. Про це я писав у статті Як змінити життя на краще або що заважає вам подорожувати.

У вас з'являється важіль тиску на членів вашої родини 🙂 Наприклад, приходить дружина до чоловіка і каже, ось ми мені нічого не купуємо, чи не балу мене, а ти собі аж Макбук за 50 тис купив, ай-ай. Мовчки чоловік відкриває бюджет, робить вибірку за рік і показує, що крім макбуков протягом року він собі лише пару футболок купив, в той час як дружина за весь рік собі вже одягу на 100 тис набрала, просто не за раз все, а потроху купувала , періодично.

плюси

Загалом бюджет, відмінна штука для того, щоб зрозуміти, як складаються ваші витрати. Реально багато хто вважає, що подумаєш всього на 1000 руб дорожче, але по факту цих тисяч рублів за весь рік (а у кого-то і за місяць) стільки набігає, що можна машину купити! Іграшкову 🙂 Насправді не жартую, економія сімейного бюджету тільки так і складається - з дрібниць, це основна фішка. Зекономлені 1000 рублів = зароблені 1000 рублів. Нещодавно порахував, що мій палить один витрачає на сигарети в рік приблизно вартість хорошого ноутбука. Тобто, якби він не курив, то міг би ноут міняти раз на рік.

Тільки дуже прошу не плутати економію з ніщебродством. Намагатися збільшити свій заробіток - це необхідна й обов'язкова бажання, і анітрохи не суперечить економії. Як в бізнесі, завжди є бухгалтер, який оптимізує витрати. І, якщо йти в двох напрямках одночасно, заробляючи, і усвідомлено відсіваючи непотрібні витрати, можна набагато швидше прийти до своєї мети.

Мені щиро незрозуміла та ситуація, коли запити ростуть швидше за доходи. Ось який сенс все витрачати і залазити в борги / кредити, заради чого? Чи не краще, відкладати або вкладати, щоб отримати фінансову незалежність і свободу? Інакше можна заробляти мільйони, а все одно «жебрати».

Отже, плюси по пунктам.

- Контроль. Ви завжди чітко знаєте, на що ви витрачаєте гроші. Чи не виникає питань, а куди пішло пів-зарплати, і хто її витратив.

- Усвідомлений вибір. Після кількох місяців ведення бюджету ви реально знаєте, скільки становить кожна стаття витрат, і цілком може бути, ви захочете скоригувати її (зменшити / збільшити). Таким чином, усуваються непотрібні вам витрати.

- Немає боргів. Мінімізується залізання в борги / кредити, тому що можна заздалегідь все розрахувати і уникнути цього.

- Простіше планувати покупки. Якщо ви хочете купити щось велике або поїхати куди-небудь, з бюджетом це набагато простіше запланувати. Ви зможете дізнатися, в якому місяці у вас з'явиться достатня сума, що дуже зручно, або як потрібно змінити структуру витрат, щоб ця сума з'явилася.

- Корисно для тривалих подорожей. Завжди можна спланувати заздалегідь, на скільки місяців вистачить грошей.

- Зручно для звільнення. Можна дізнатися, скільки є часу і розрахувати, коли пора починати шукати роботу.

- Дисциплінує. І в плані витрат, і в плані життя взагалі.

Я бюджету з 2008 року. Один раз спробував і мені сподобалося. Завдяки бюджету вдалося спланувати вже не одну подорож, а точніше зрозуміти можливість його здійснення в конкретний місяць при конкретних умовах. Також він мені дуже допоміг після мого звільнення в 2010.

Я тоді відразу розрахував, скільки місяців вільного життя можу отримати, в які країни з'їздити і які речі купити. Відповідно, я знав, в який місяць повинен буде з'явиться заробіток або коли потрібно виходити на роботу (в разі невдачі).

Взагалі мені найбільше подобається почуття захищеності / безпеки, коли можна заздалегідь все розпланувати (на 3-6-12 місяців) і бути спокійним.

мінуси

Їх (для мене) набагато менше.

- Відзначення витрат і планування сімейного бюджету займає час. При правильному підході зовсім небагато, але займає. Але часом це навіть приємно взяти, та розписати план на найближчі півроку і внести туди корисні покупки і довгоочікувані поїздки.

- Є ймовірність залипнути на економію і перейти деякі допустимі межі. Або інакше, стати скнарою, почавши економити на всьому взагалі. Варто розуміти, що кордони у кожного свої, що для одного економія, то для іншого - тринькання.

- Доповнення до попереднього пункту. Є ймовірність залипнути на поточній планці доходу і зосередиться тільки на економії. або інакше, «не дозволяти» мати собі більше грошей, такий собі психологічний бар'єр можна отримати.

Як вести сімейний бюджет

Як я вже вище писав, основні принципи (ну, або плюси) - це контроль витрат, усвідомлений вибір і усунення непотрібних вам витрат. І бюджет на цьому і будується: ви плануєте витрати на потрібний проміжок часу і потім дотримуєтеся їх. Також в процесі потрібно ці витрати відзначати, щоб співвідносити фактичні витрати з планованими.

Наскільки строго все це робити, вирішує кожен сам для себе. Я спочатку дуже строго все вів, щоб зрозуміти, куди і чого йде, а потім розслабився, почав округляти і вести все приблизно. В результаті вийшов плаваючий бюджет, в якому головне - відсутність непотрібних витрат, відповідність витрат доходам (потреб можливостям), а не суворе відповідність і економія заради економії.

- Є статті доходів і статті витрат. Кількість статей там і там може бути абсолютно будь-яким, головне, щоб було вам зручно. Я починав зі значною деталізацією, а потім спростив все і об'єднав багато статей. Якщо не знаєте, з чого почати, то почніть з будь-яких статей, зазвичай за пару місяців ведення бюджету стає все більш менш ясно. Хоча я до сих пір коректую іноді.

- На мій погляд статті доходів і витрат потрібно писати такі, які ви потім будете аналізувати, чи з якихось вам потрібно відстежувати динаміку. Якщо вам це не важливо, то взагалі можна зробити одну статтю витрат і одну статтю доходів. І взагалі весь бюджет можна звести паперовому конвертику, тобто класти в нього на початку місяця суму, яку збираєтеся витратити, і потім дивитися залишиться щось чи ні.

- Я записую витрати кожен день, так зручніше, і це займає всього пару хвилин. Але в основному за мене все робить додаток на телефоні, розпізнає смски і записує їх в базу. А коли потрібно спланувати щось серйозне, наприклад, зимівлю в Таїланді, ось тоді можна і півгодини посидіти.

- Вести бюджет може, і чоловік, і дружина, як разом, так і хтось один. Як домовитеся, в загальному. Або точніше, кому це більше сподобається. Правда, коли разом ведуть (обидва витрати відзначають і планують), то простіше буде обговорювати щось, ніж, якщо хтось дистанціюється від цього.

- Чи варто вести спільний або роздільний бюджет, не скажу. Є різні думки з цього приводу. Я особисто сприймаю обидва варіанти. Коли в парі обидва самодостатні і заробляють, то, по-перше, кожен більш спокійний і впевнений у завтрашньому дні, а по-друге, буде тільки радий роздільного бюджету.

- Можна вести бюджет без планування взагалі. Тобто просто відзначати доходи / витрати і перевіряти чи там в порядку (контроль). У деяких додатках і онлайн сервісах планування і немає.

- Суть контролю витрат в тому, щоб у вас був позитивний залишок (резерв), тобто позитивна різниця між доходами і витратами. Нехай не кожен місяць, а в квартал або рік. Ну, щоб була видна тенденція, в мінус живете або в плюс. Цей резерв може накопичуватися або витрачається на щось корисне.

- Зазвичай у всіх розумних книжках радять 5-10% від доходу відкладати в фінансовий буфер або ж інвестувати, незалежно від цілей. 5-10% - це, дійсно, та сума, яка практично не помітна при будь-яких доходи. У мене немає такої строгості. Іноді залажу в буфер (йду в мінус), іноді відкладаю і 50%.

Програми для ведення сімейного бюджету

Як вибрати програму

Ви можете самі скласти будь-яку зручну для вас таблицю сімейного бюджету в екселя або ж використовувати готові сервіси / додатки для ведення бюджету, благо їх зараз навалом (Дребеденьгі, Дзен-мані, Monefy і тд).

Частина сервісів мають свій сайт-сервіс і мобільний додаток, частина тільки додаток, частина тільки сайт. На мій погляд зручніше той варіант, коли є можливість користуватися, і додатком на телефоні, і онлайн-версією на сайті з ноутбука. Це була одна з причин, чому я вибрав свого часу Дребеденьгі і сиджу на них вже багато років.

Спробувати Дребеденьгі>

Так само можна і зовсім по-старому - записувати на папірці. Однак є ризик, що папірець ця загубиться в один прекрасний момент, та й поправити щось в електронному бюджеті набагато легше.

Як я вибирав програму для ведення сімейного бюджету? Я зайшов на Google Play, скачав штук 5 андроїд-додатків, які сподобалися мені по скриншотам і описами, і почав їх пробувати. Десь 10 хвилин на кожен додаток. В результаті залишилося два, які більш менш мені були зрозумілі, або іншими словами, де мене влаштувала логіка ведення бюджету. Це важливо, що мій принцип ведення в голові, збігався з задумом автора програми. Інакше доведеться дуже довго вникати, а як тут чого зробити. Ні, все повинно бути інтуїтивно зрозуміло. Далі я спробував пару днів поотмечать витрати, щоб зрозуміти, чи зручно мені чи ні.

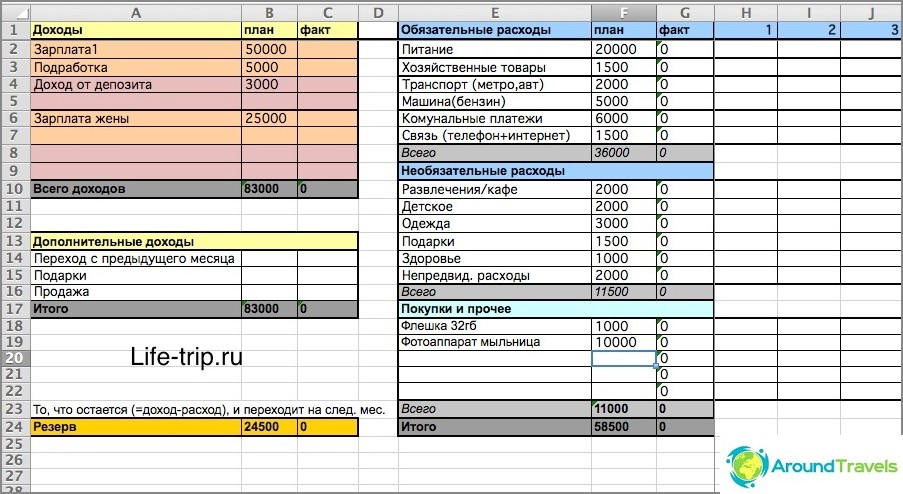

Як вести бюджет в Excel

З 2008 року по 2013 рік я вів бюджет в екселя. Ви можете завантажити екселевскій файл, який представляє спрощений шаблон мого бюджету. Або ось ще остання редакція мого бюджету (складніший файл) з урахуванням різних каналів доходу / витрати (картки, електронні гроші).

Один лист в екселя - це один місяць. Бюджет місячний і розписаний на 2-3 місяці вперед, не менше. Щоб спланувати на півроку вперед, необхідно створити ще 6 листів з ім'ям «місяць рік» (Щоб формула працювала), і так далі.

В кожному місяці є два стовпці - плановані витрати і фактичні. Перший стовпець служить для планування, другий для поточних витрат.

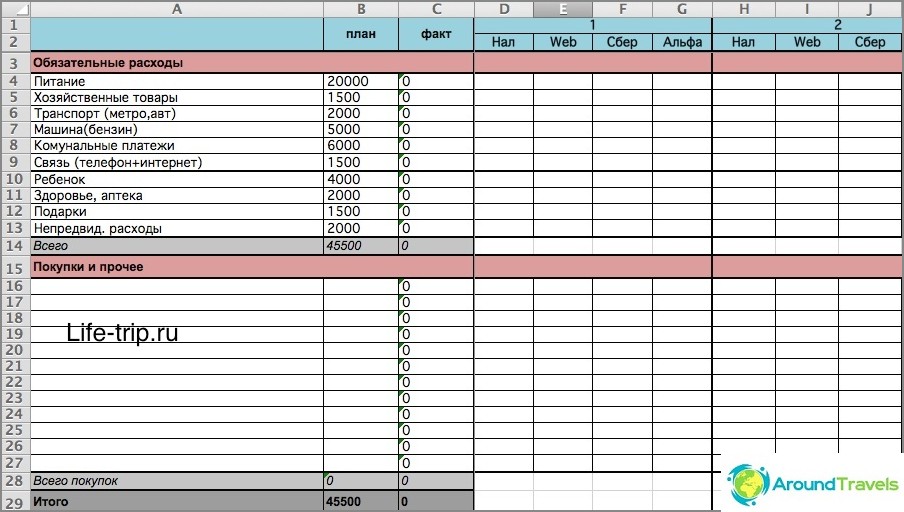

Як вести бюджет в Excel

У моєму файлі (особливо в другому) є формули, якщо ви з ними не дружите, то краще спробуйте зробити щось своє або скористайтеся готовими сервісами. В іншому випадку доведеться розбиратися. Якщо коротко, то в другому файлі можна відзначати витрати по днях в залежності від того, як ви їх витрачали: готівка, електронні гроші, картки. І баланс потім вважається точно також по всіх цих місцях зберігання коштів.

Друга версія більш складна

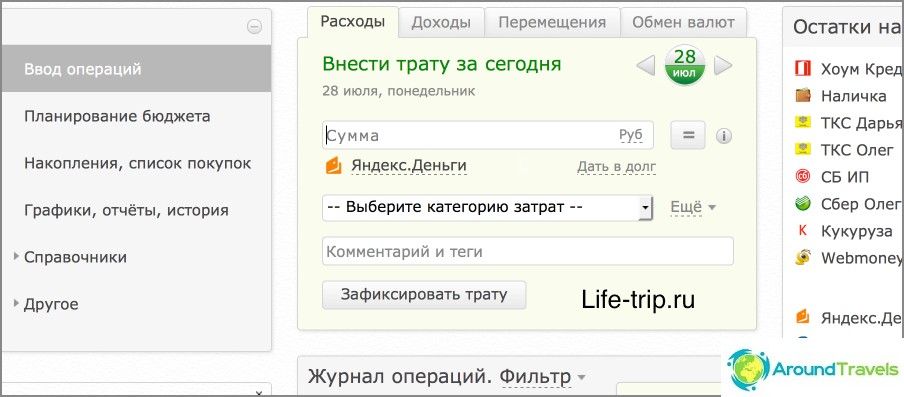

сервіс Дребенденьгі

З 2013 року я переніс бюджет на сайт Дребеденьгі і дуже задоволений. Тепер я відзначаю всі витрати з телефону, а планую на ноутбуці онлайн.

Багато операцій автоматизовані, наприклад, всі витрати по банківській картці самі потрапляють до бюджету. Таким чином, якщо практично не використовувати готівку (а я як раз її намагаюся мінімізувати), то майже нічого відзначати і не потрібно. Читайте окремий пост про користування Дребеденьгамі і їх додатком для телефону, тому що тут дуже довго розповідати.

Так що простенька таблиця в Excel хороша тільки для початку, потестить так сказати. А вже після того, як прийняли рішення, що бюджету бути, то можна переходити в сервіси, в тому числі і платні.

Бюджет на сайті Дребеденьгі

P.S. А ви ведете сімейний чи особистий бюджет?